1. 나의 연금저축 투자 시작

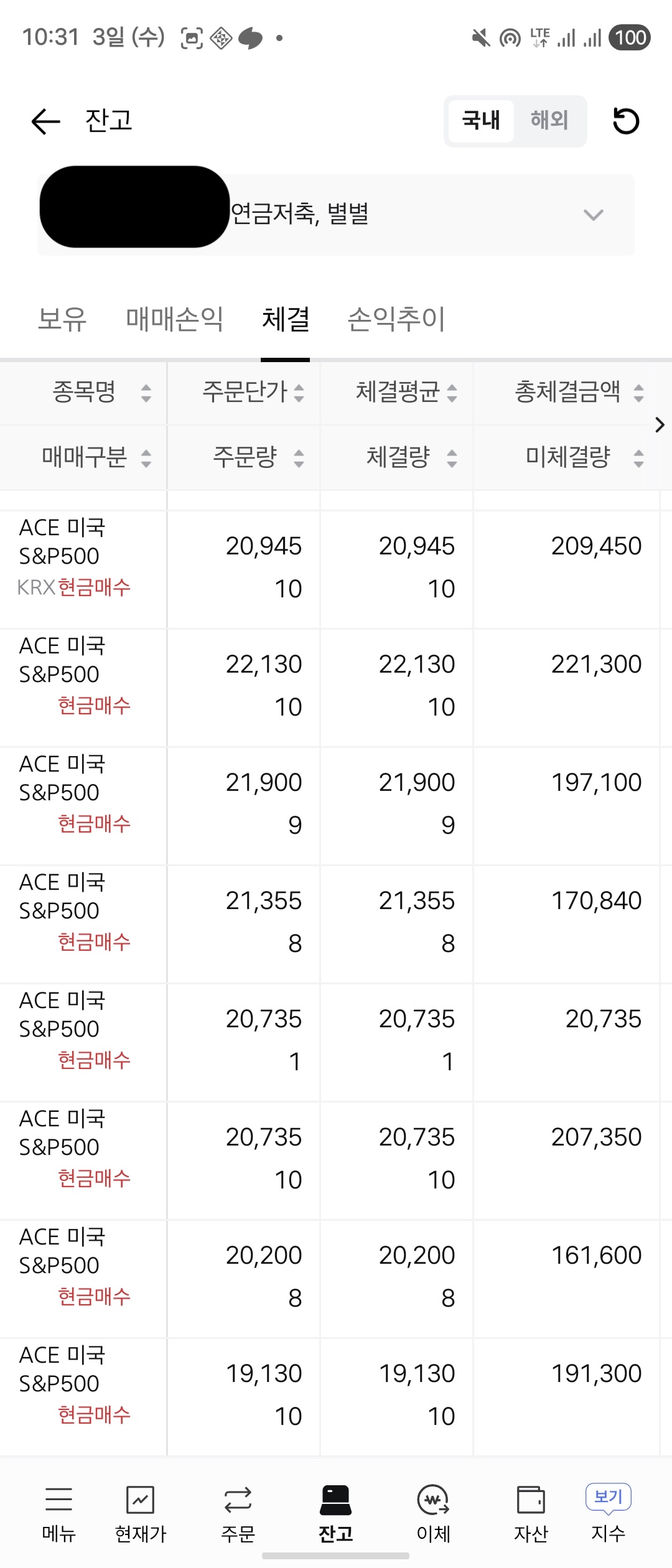

저는 회사에서 매달 약 18~20만 원 정도를 연금저축계좌에 납입해주고 있어서, 이를 활용해 ACE 미국 S&P500 ETF를 꾸준히 적립 매수해왔습니다. 벌써 3년 8개월이 지났고, 매달 체결된 내역은 아래와 같습니다.

2. 현재 수익 현황 (2025년 9월 3일 기준)

- 매입 금액: 약 1,200만 원

- 평가 금액: 약 1,550만 원

- 총 손익: +350만 원

- 수익률: +33.37%

적립식으로 장기간 투자하다 보니, 변동성 구간도 있었지만 지금은 꽤 안정적인 수익을 보고 있습니다.

3. 앞으로의 투자 계획

세액공제를 최대한 활용하기 위해 연 600만 원 한도를 채우기로 했습니다.

따라서 매달 55만 원 자동매수를 걸어두었는데, 이렇게 설정한 이유는 체결 후 남는 금액까지 함께 매수되도록 하기 위함입니다.

4. 세액공제 혜택 정리

연금저축 세액공제율은 납입자의 소득 수준에 따라 13.2~16.5% 적용됩니다.

- 연 600만 원 납입 시: 최대 약 79만 원 세액공제

- 25년간 총 납입 1억 5천만 원 이상 시 세제 혜택만 수천만 원

즉, 투자 수익 + 세제 혜택을 동시에 누릴 수 있는 구조입니다.

세액공제 환급 시뮬레이션 (연 600만 원 납입 기준)

연금저축의 또 다른 매력은 바로 세액공제입니다.

연봉 구간에 따라 13.2% ~ 16.5% 공제율이 적용되며, 최대 연 600만 원까지 환급 혜택을 받을 수 있습니다.

|

연봉 구간

|

세액공제율

|

연 600만 원 납입 시 환급액

|

|

4,000만 원

|

16%

|

약 99만 원 환급

|

|

5,500만 원

|

16%

|

약 99만 원 환급

|

|

6,000만 원

|

13%

|

약 79만 원 환급

|

|

8,000만 원

|

13%

|

약 79만 원 환급

|

|

1억 원

|

13%

|

약 79만 원 환급

|

👉 즉, 연금저축을 꾸준히 활용하면 투자 수익 + 세액공제 환급이라는 이중 혜택을 누릴 수 있습니다.

장기적으로는 수천만 원 이상의 세금 혜택 효과가 누적됩니다.

25년 후 예상 시뮬레이션 (월 50만 원 적립, 20년 수령 가정)

| 6% 수익률 | 약 3억 4,650만 원 | 월 약 144만 원 |

| 7% 수익률 | 약 4억 500만 원 | 월 약 169만 원 |

| 8% 수익률 | 약 4억 7,551만 원 | 월 약 198만 원 |

| 10% 수익률 | 약 6억 6,342만 원 | 월 약 276만 원 |

| 11% 수익률 | 약 7억 8,807만 원 | 월 약 328만 원 |

| 12% 수익률 | 약 9억 3,942만 원 | 월 약 391만 원 |

연금저축은 단순히 “노후 대비 투자”에 그치지 않습니다.

꾸준히 적립 → 복리 효과 극대화,

연 600만 원 한도 세액공제 → 즉각적인 절세 효과

이 두 가지가 동시에 작동하기 때문에, 젊을수록 빨리 시작할수록 유리합니다.

저처럼 자동매수로 꾸준히 적립해 두면 55세 이후 노후 자금 걱정을 크게 덜 수 있을 거라 확신합니다.

'정보' 카테고리의 다른 글

| 여의도맛집 지리산명가 - 질로 승부하는 진짜 맛집 발견! 내돈내산 (0) | 2025.09.16 |

|---|---|

| 받을 수 있을까? 민생소비쿠폰 2차 지급 대상 공개! 9월 22일부터 지급 (1) | 2025.09.12 |

| 수원역 뒤 숨겨진 웨딩홀 메리빌리아 더프레스티지, 층고·주차·뷔페 모두 미쳤다 (0) | 2025.09.02 |

| 2차 소비쿠폰, 9월 22일 지급 대상 공개… 신청 방법·조회는? 내 소득·자산 기준 통과할까 (0) | 2025.09.02 |

| [속보] 대구 수성못 비극… 30대 육군 대위 총상 사망, 이거 한국 맞아요? (0) | 2025.09.02 |